2023年「中医器械市场规模」有望超240亿元人民币

发布时间:2021/8/11 10:34:00在我国现行医疗器械行业标准中,缺少相应的中医医疗器械标准,对应中医医疗器械数量仅8项,且标准级别较低。同时,中医器械标准的缺失致使政府监管无以参考,成为束缚行业发展的制约因素之一。面向“十四五”开端之年,中医医疗器械的研发和智能化更应提起高度重视。

我国已出台一系列鼓励中医医疗器械产业发展的宏观政策,提升中医医疗健康设备的数字化与智能化制造业水平研发升级将极大地推进中医医疗器械产业发展。中医医疗器械与人工智能等技术的全面结合将成为未来产业的主导发展趋势。

到2030年,我们的目标是在中医医疗器械共性关键技术和核心部件的研发取得突破,研发并转化应用一批适应临床需要与市场需求的精细化、集成化、数字化、智能化产品。

一、中医医疗器械市场规模与特点

中医医疗器械是指在中医药理论指导下研发和应用的医疗器械,包括开展针灸、刮痧、拔罐等诊疗活动应用的传统中医医疗器械和四诊仪、经络检测仪、电针治疗仪等中医药理论与现代科学技术相结合的现代中医医疗器械。

与中成药、中药饮片、配方颗粒等大体量的中药细分领域相比,我国中医医疗器械市场总体体量不大。在政策利好与需求增长等因素的促进下,我国中医器械行业市场规模呈稳步增长之势。

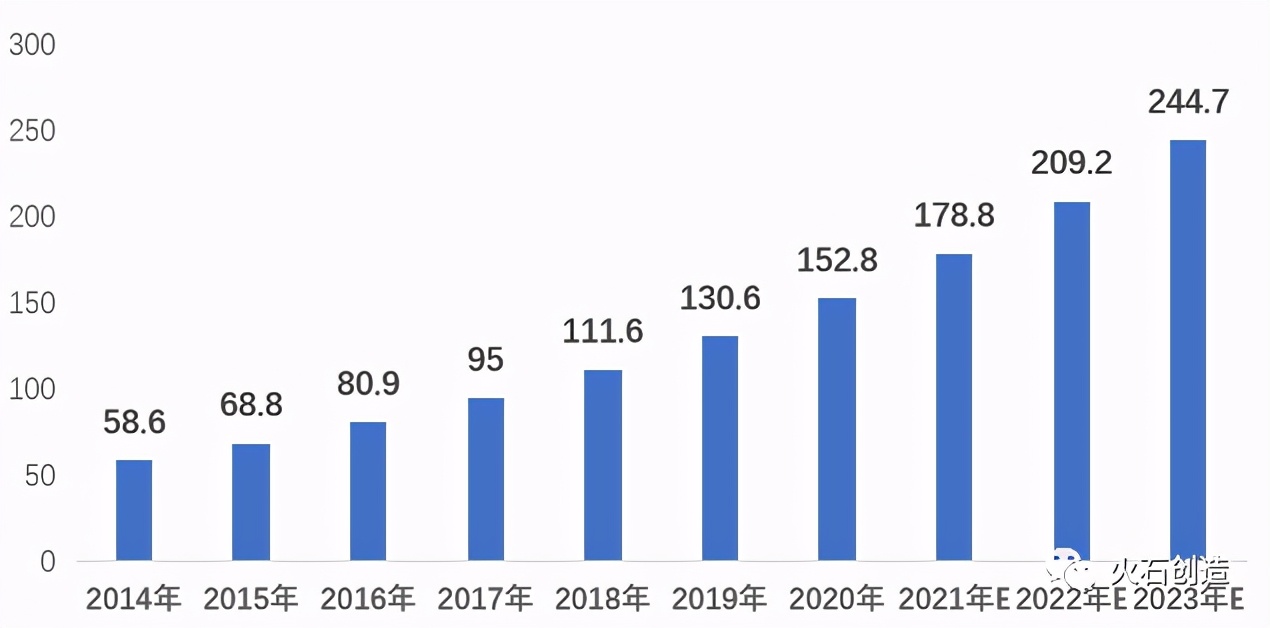

2020年,我国中医器械行业市场规模为152.8亿元人民币,2014-2020年期间,中医器械行业市场规模以17.5%的年复合增长率持续增长。未来3年,我国中医器械行业预计仍将以不低于17.0%的年复合增长率高速增长,到2023年,市场规模有望达到244.7亿元人民币。

图1:我国中医医疗器械市场规模

来源:火石创造数据库,头豹产业研究院公开数据

我国持续高速增长中医器械行业市场规模,主要受以下三个因素驱动:

(1)民众有需求

当前,我国民众的医疗保健意识逐渐增强,老龄群体及亚健康群体的扩大,拉动市场对中医器械的需求。中国人口老龄化进程加速,慢性病患者数量持续上升,民众生活水平的不断提高,医疗保健意识持续提升。中医以其在养生、保健、预防、康复等方面凸显优势,越来越受民众认可,因此需求日益增长。

(2)未来有市场

居民收入水平提升,支付能力增强,为中医器械的消费提供了物质基础。VR、人工智能等新技术推动中医器械不断进步。在民营中医医院、中医诊所、老年护理院、康复疗养机构和养生保健机构等机构的资金、人才、技术资源、运营经验支持下,中医药健康养老服务业发展进入快速发展期,极大地刺激了中医医疗器械市场的快速发展。

(3)国家有政策

中国政府颁布了一系列政策鼓励中医器械行业健康、快速发展。

图2:中药医疗器械设备领域政策

来源:根据公开信息整理

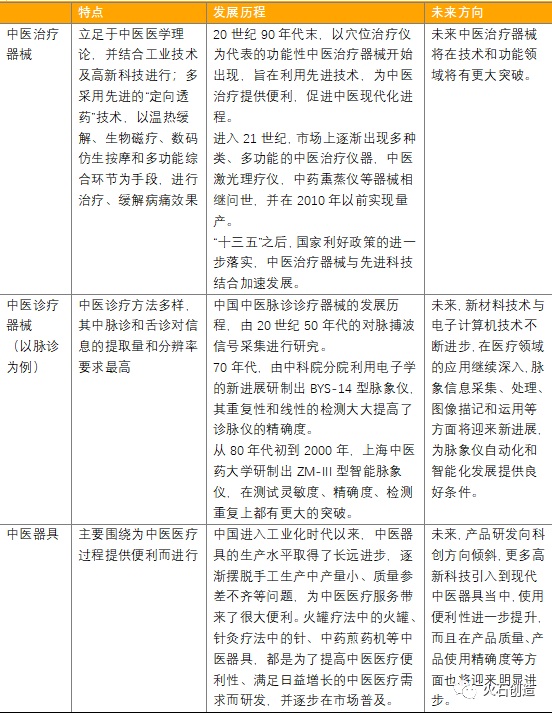

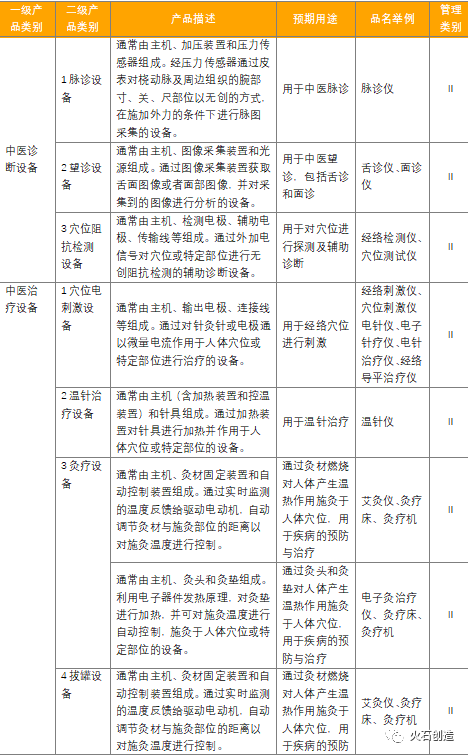

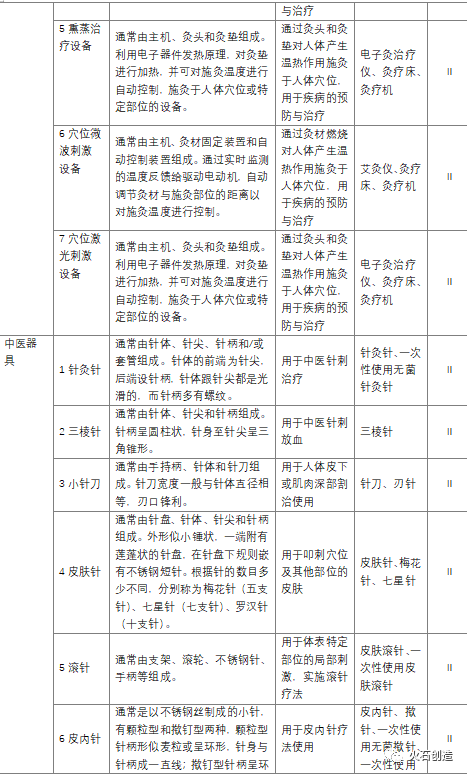

二、中医医疗器械分类与发展历程

中医器械是中医在诊断、治疗等环节所使用的器械。

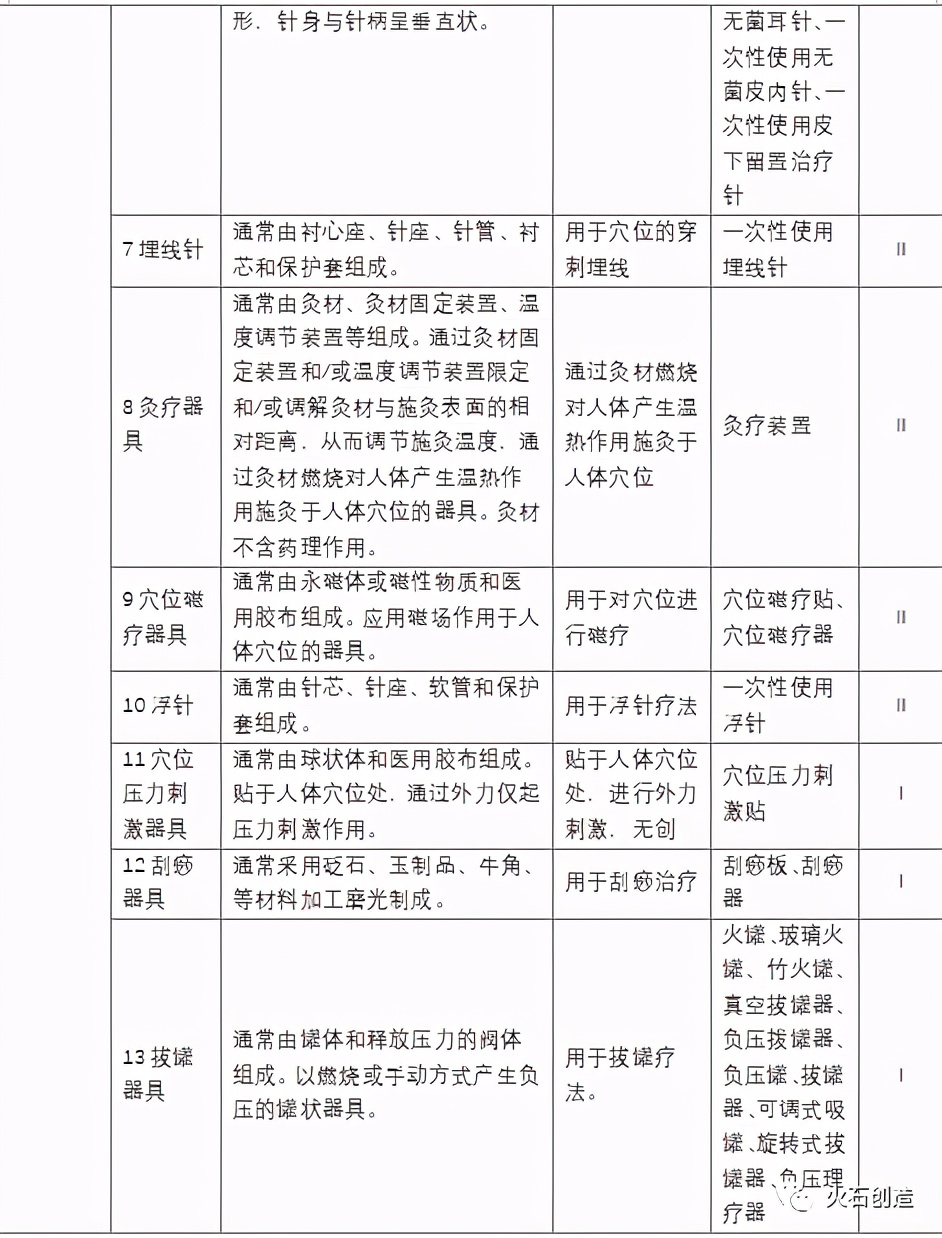

表1:中医器械产品主要分类

来源:根据公开信息整理

表2:中医治疗器械发展历程

来源:根据公开信息整理

表3:国家颁布实施的中医《医疗器械产品注册分类目录》

来源:原国家食药监局官网

三、中医医疗器械市场分布及专利数量

中医医疗器械产品整体数量较少,国内江苏省数量大幅领先其他区域,主要中医医疗器械研发企业分布在东部沿海地区及华中地区。火石创造数据库显示,中医医疗器械生产企业的数量及规模近年不断扩大。截至2021年1月,全国中医医疗器械已有国家批准产品的生产企业共有254家;规模以上企业28家;高新技术企业37家。

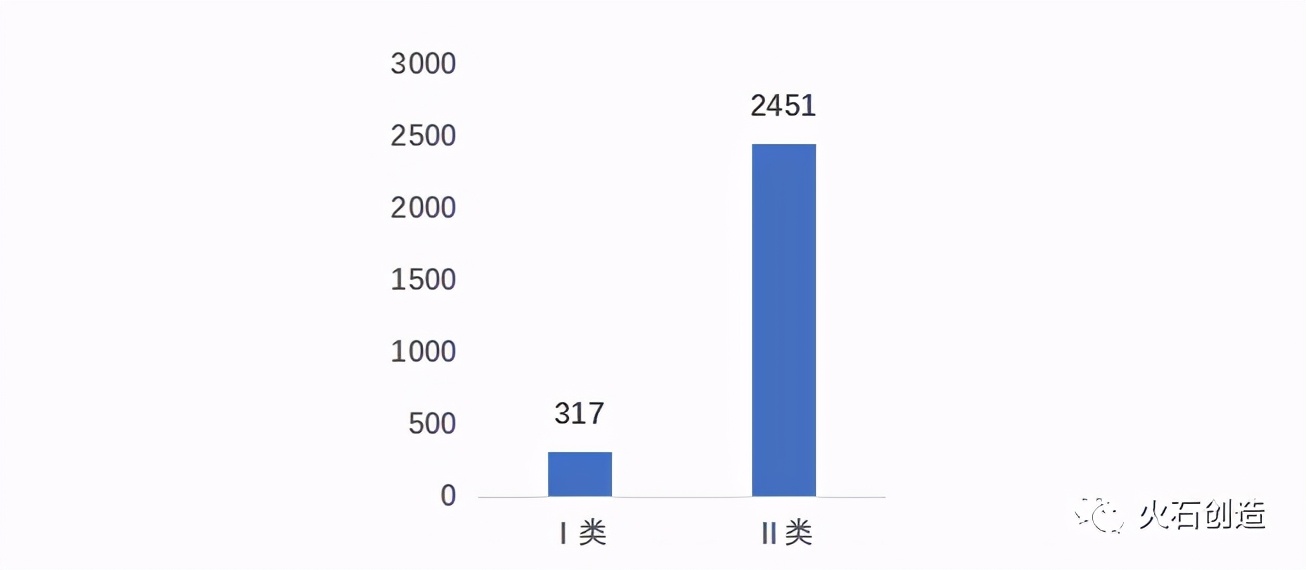

中医医疗器械生产企业研发实力正在明显增强。截至2021年1月,政府所属中医科研机构课题数合计3672个。目前,全国II类中医医疗器械生产企业的产品主要聚焦在无源针灸针、皮内针类、有源针灸针产品。全国I类中医医疗器械生产企业的产品主要聚焦在拔罐类产品、刮痧类产品、穴位贴、贴类产品。

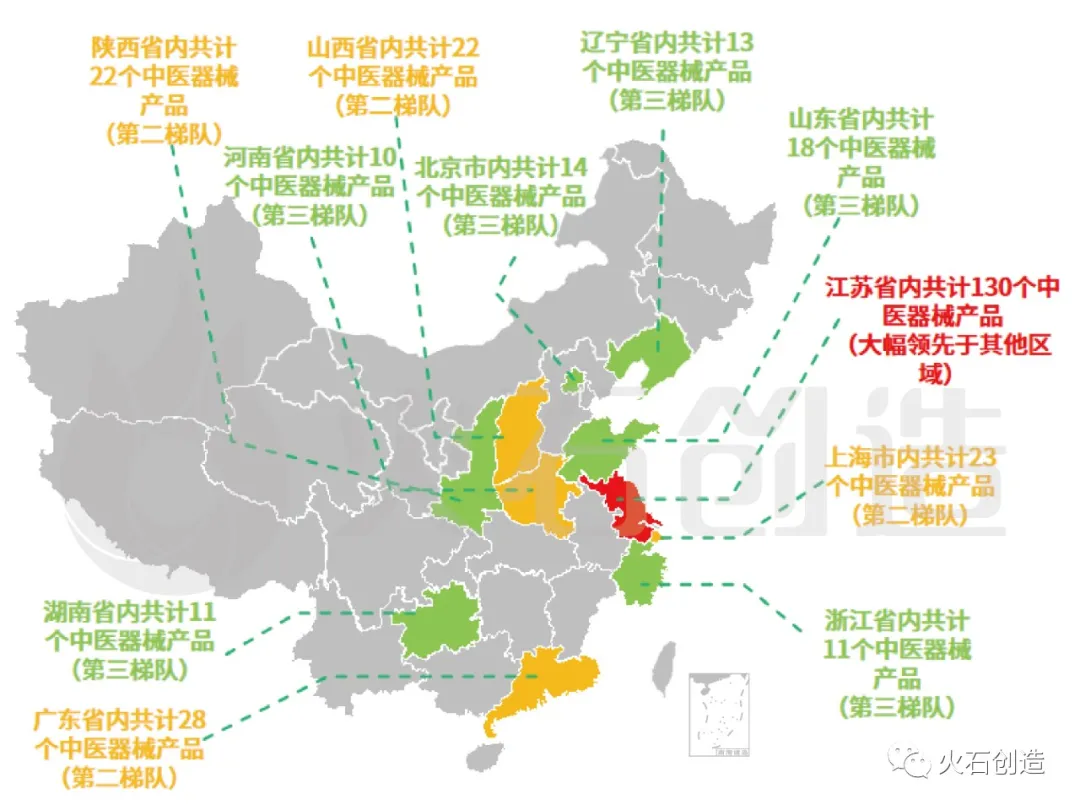

从产品的区域分布来看,我国共有有效获批的中医医疗器械406个,其中江苏省产品最多共计:130个(占比32.01%);广东省28个(占比6.89%);河南省28个(占比6.89%);上海市23个(占比5.67%)。在中医医疗器械生产企业的专利获批数量上,共有2768个专利获批(具体分类见下图)。

图3:我国中医医疗器械获批产品分布情况

来源:火石创造数据库

图4:我国中医医疗器械获批产品数量分布

来源:火石创造数据库

图5:我国中医医疗器械产业专利授权数量

来源:火石创造数据库

四、中医器械行业制约因素及未来发展趋势

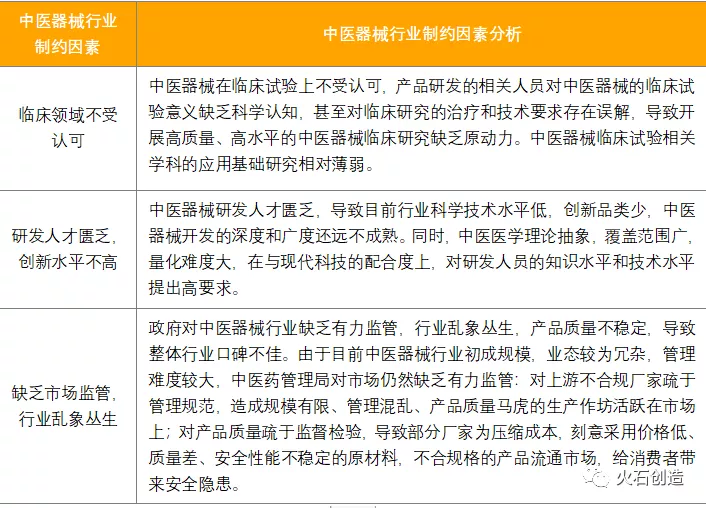

中医器械产业未来整体发展态势虽然向好,但仍然存在一系列制约产业发展的因素。行业整体集中度不高,呈现出“规模小,资源配置效率低,运营混乱”等局面。与此同时,中医器械在技术与安全性等方面仍面临挑战。

伴随国家利好政策的进一步落实,中医诊疗需求的增加和创新能力的增强,未来中医器械行业势头仍是向好,集中度有望提升。但研发成果困难,研发周期较长,效率较低,短期内难以取得较大的效益也是制约产业发展的重要因素。

表4:我国中医医疗器械产业制约因素分析

来源:根据公开资料整理

针对中医医疗器械行业相关制约因素,笔者认为,我国未来可以围绕“人工智能+”中医器械以及保健品中医器械等维度进行延伸。智能化中药器械将是未来的重要发展趋势。

1、“人工智能+”中医器械

自2018年以来,国家政府不断出台与“人工智能+”相关的医疗器械鼓励政策,推进了包括中医器械在内医疗器械领域人工智能化的进程。

中医器械作为医疗器械的重要组成部分亦会借力利好人工智能政策的“东风”,加快产品创新,拓宽“人工智能+”的应用场景,从而实现更为精准与个性化的分析诊疗。

2、保健类中医器械具备良好的发展前景

中国老龄化日益严重与现代快节奏与高压的生活导致慢性病患病率逐渐增加,引发了人民对保健类中医器械在内的需求增加,而保健类中医器械具有治疗过程温和、有效缓解慢性病痛的优势,逐渐得到消费者的认可。