2019年国家IC产业投资现状

发布时间:2019/8/30 16:42:00最近这些天,业界关注的一个焦点就是国家集成电路产业投资基金(二期)(简称“大基金二期”)的筹备情况了。

报道称,“大基金二期”的募资规模在2000亿元左右,目前仍在进行当中。回顾一年前,在“大基金二期”筹备的开始阶段,也就是2018年的4月,当时,在国新办举行的新闻发布会上,工业和信息化部总工程师、新闻发言人陈因指出,集成电路产业是一个技术密集型、人才密集型和资金密集型产业。中国在芯片设计、制造能力和人才队伍方面还存在着差距,中国将加快推动技术的突破,对于集成电路发展基金正在进行的第二期资金募集,欢迎各方企业参与。陈因还表示,大基金二期”的主要手段仍然是融资,欢迎国外企业加入。

此消息一出,引起了广泛的关注,特别是对于我国将要启动的“大基金二期”的数额、来源等,提出了不少猜测和主张。

据悉,当时“大基金二期”方案已上报国务院并获批,二期募资规模将超过1500亿元。投资方向聚焦集成电路产业,适当扩围生态体系缺失环节、信息技术关键整机及重点应用领域。

当时,据《华尔街日报》报道,有消息人士称,“大基金二期”的规模将达到3000亿元人民币(约合474亿美元),将会由中央政府相关部门负责筹募,央企和地方政府,以及高科技企业也将参与其中。

一年多的时间过去了,“大基金二期”依然显得很神秘,相关的确切信息还未公布,只知道大概的募资规模可能在2000亿元左右,以及大概的投资方向:在一期的基础上,会更偏重于IC的应用环节,以及产业链和生态的建设。

一期的投资方向

要想了解“大基金二期”的主要投资领域和特点,就必须先看一下“大基金一期”的投资情况,因为二者是紧密相关的递进关系,会有很多的共同点和延续性。

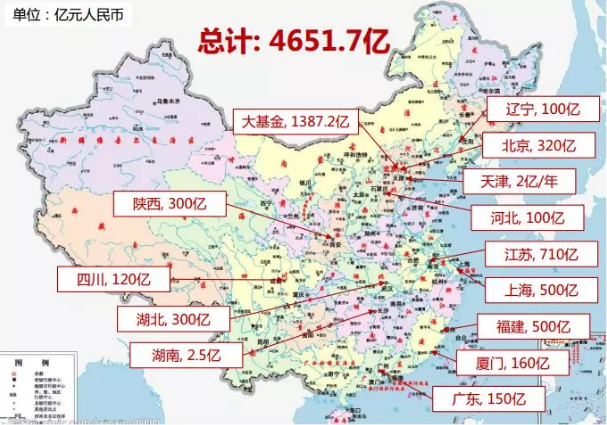

从各方的信息来看,目前,“大基金一期”的投资已经基本完成。据悉,一期共募得普通股987.2亿元,同时发行优先股400亿元,基金总规模达到1387亿元,相比于原计划的1200亿元,超募了15.6%。

从投资领域的分布情况来看,一期主要投资领域为集成电路制造业,占比为67%,其次是IC设计业,占比为17%,然后是封测10%,装备材料6%。可见,制造是一期投资的重点。此外,其投资方向集中于存储器/先进工艺生产线,投资于产业链环节前三位企业比重达70%。

据统计,“大基金一期”公开投资公司为23家,未公开投资公司为29家。而在总额为1387亿元的一期大基金中,有约1047亿元有据可查,这1000多亿元投资在各领域的规模和所占比例大概为:IC制造(约500亿元,占比为47.8%);IC设计(约206亿元,占比为19.7%);封测业(约116亿元,占比为11.0%);半导体材料(约14.2亿元,占比为1.4%);半导体设备(约13亿元,占比为1.2%)、产业生态建设(约199亿元,占比为19%)。

从以上地这组数字可以看出,“大基金一期”已经很看重产业生态地建设了,投资比例达到了19%。而这方面也将是“大基金二期”重点关注的。

由于在2015、2016和2017年,半导体业掀起了一股整合并购的狂潮,在这样的产业背景下,“大基金”正逢其时,自然也会在我国本土半导体产业整合并购方面发挥力量。虽然“大基金一期”参与的并购项目数量有限,但其在半导体各个领域的分配较为平均,大多都有涉及,如IC制造方面,帮助通富微电收购了两座AMD工厂,在IC设计方面,帮助纳思达收购了Static Control Component,以及万盛股份收购硅谷数模;在封测领域,帮助长电科技收购了星科金朋;而在半导体材料领域,帮助江苏雅克收购了UP chemical,等等。

在中央政府“大基金一期”的带动下,相关的新增社会融资(含股权融资、企业债券、银行、信托及其他金融机构贷款)约达人民币 5000 亿元,各地方政府和协会等机构也成立了子基金。

图源:中国半导体行业协会

二期的投资特点

“大基金二期”就是在这样的一期基金基础上推出的,二期肯定会有很强的延续性,不会脱离于一期另起炉灶。

那么,二者是否与一期完全相同呢?二期又会有哪些投资特点呢?

由于还没有确切的消息发出,因此无法下定论。但从我国半导体产业这几年的发展情况和产业特点来看,业界认为“大基金二期”的投资将更侧重于产业链的后端,具体来说,就是加大对半导体下游终端应用企业的投资力度,更加看重带动集成电路发展的应用环节;另外,在一期的基础上,将加大对IC设计,以及半导体材料和设备的投入力度。

IC设计方面,预计会在内存、 SiC和GaN等化合物半导体,以及物联网(IoT)、人工智能、5G及自动驾驶汽车等应用的IC设计领域加强投资。

另外,加强我国半导体产业链和相关生态建设已经迫在眉睫,特别是去年的中兴事件,以及今年的华为事件爆发后,暴露了我国本土供应链的短板。由于下游的系统和终端设备等厂商长期依赖进口国际大企业的芯片元器件,一旦出现断供,就会进入一种束手无策的状态。因此,必须在产业链下游,强化本土芯片元器件,以及半导体材料和设备的应用,同时,也要从多方面给本土供应商创造应用和试错机会,只有建立起了良好的产业生态,使供需进入一个良性的循环状态,才能化地保证产业安全。这方面,在一期的基础上,将是“大基金二期”的一个投资重点。

市场对资金需求大增

虽说“大基金一期”有1300多亿元的规模,且带动了各地方和市场约5000亿元的投资,但相对于我国庞大的半导体市场来说,这些资金还是远远不够的。英特尔一家公司一年用于研发和投资的资金就超过200亿美金。

另外,摩尔定律效应越来越弱,与此同时,研发投入和和资本支出的增长幅度并没有减少。而随着硅片上线路密度的增加,其复杂性和差错率也将呈指数增长。从资金投入角度来看,传统上,投资20~30亿美元就可以建一座芯片厂,而集成电路的线宽尺寸不断微缩,在缩小到0.1μm的时候,芯片厂投资就猛增到了100亿美元,而当今先进的量产制程工艺已经发展到了7nm,其产线的资金需求量更是惊人。

在这种情况下,有人认为摩尔定律已经结束,而有人认为其仍然有效。无论如何,现实的情况,使得产业界人士大都不再单纯追求工艺线宽的微缩,而是更加重视未来的新原理、新材料、新结构、多功能集成等,比如新型的化合物半导体、功率半导体、MEMS传感器、生物芯片、石墨烯等。半导体产业驱动力从追求先进制造工艺,正在向设计体系架构和封装异质集成等方向转移。在这些方面,国际半导体巨头都有巨资投入,如高通、英特尔、台积电等,研发资金投入远超我国大陆企业。

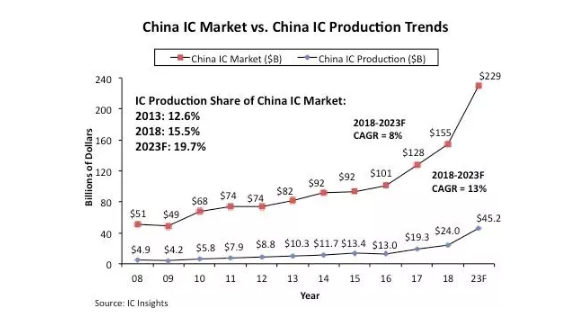

再来看我国本土的半导体产业,虽然这些年热火朝天,各路资源大量涌入,但由于底子太薄,使得中高端芯片元器件的自给能力依然很有限。来自IC Insights的统计显示,2018年,中国半导体行业市场总值约为1550亿美元,其中,仅有240亿美元是在中国境内生产的,但这其中大部分都是海外公司生产的,总部位于中国的公司只生产了65亿美元,只占中国1550亿美元市场的4.2%。

因此,IC Insights认为:中国公司未来在半导体产业上表现会很出色,但是鉴于中国公司的半导体生产及技术起步较晚,在未来5~10年里,不可能在自给自足方面取得重大进展。

图源:IC Insights

此外,在去年爆发的中兴,以及今年的华为事件之后,举国都更加重视芯片的自主可控,芯谋研究(ICwise)预计到2020年底,中国大陆的IC设计公司将突破3000家。如果这个预测准确的话,那又将消耗掉一笔巨大的资金,而如果“大基金二期”进一步加大对IC设计业投入力度的话,无疑会助推3000家企业成型。

以上这些都需要巨大的资金投入,而这些都与“大基金二期”处于同一时期。这样看来,相对于产业发展需求来说,2000亿元的规模并不算大(不知道去年消息人士说的“大基金二期”规模将达到3000亿元人民币是否能成真),如同一期基金一样,“大基金二期”也将主要投向半导体各领域的头部企业,更多的中小规模企业的融资,还要依靠其它产业资金(如风投、天使基金等),以及中央政府的这2000亿元(预计金额)带动的各地方产业基金。

科创板恰逢其时

上周,备受关注的科创板正式开市,再首批上市的企业当中,有6家半导体企业,它们也延续了半导体企业在我国资本市场IPO首日的传统,相对发行价的平均涨幅为182.30%,涨幅排在前三的是:安集科技涨349.73%、澜起科技涨189.03%、中微半导体涨170.91%。6 家公司覆盖了半导体产业链上下游,包括芯片设计、前道制造装备、封测设备和半导体材料。

根据中央政策,半导体是科创板重点关注的产业,而其与“大基金二期”不谋而合,处在了一个时段内,因此,这给我国越来越多的半导体企业,提供了更多的融资渠道和手段。

相对于中央政府的“大基金”而言,地方IC产业基金的泡沫化程度比较高,盲目上马,或者只说未做的情况时有发生,这些不确定因素对于诸多中小型半导体企业来说,存在着隐患。科创板的推出,可以用市场的杠杆去平衡掉部分风险,使得地方政府和市场这两只手能均衡地作用于广大中小半导体企业,保证有持久、稳定的资金供应。

另外,科创板资金来源更加分散、多元,虽说集中度不如“大基金二期”,但其市场化程度更高,持久力更强,其“单位体积小,但单位数量多”的特点,似乎更适合在初期扶持我国遍地开花的IC设计企业,因为它们与科创板的体量和分布特点更为相似。

“大基金二期”将更侧重于投资IC设计企业,而在科创板IPO的IC设计企业当中,大都是中小型公司,而“大基金”投资的IC设计企业当中,以产业带头企业为主,二者的重叠企业较少。从这个角度来看,科创板与“大基金”具有很好的互补关系。

与此同时,科创板与“大基金二期”都将重点支持产业链上游的设备和材料企业,如半导体设备商中微半导体、上海微电子,以及半导体材料企业上海新晟、安集微电子,它们也将是“大基金二期”的重点扶持对象。这充分说明产业基础的重要性,越是产业链上游,越是基础性的生产资料,我国的研发和产业化成果就越弱,亟待加大投入,需要全方位的支持。